هدف از کدینگ حسابداری چیست؟

کدینگ حسابداری در حسابداری هر کسب و کاری نیاز است و با اهداف زیر انجام میشود.

- کدینگ حسابداری برای استاندارد شدن عملیات های مالی و یکپارچه سازی آن بر اساس یک الگوی مشخص انجام میشود.

- کدینگ حسابداری باعث میشود تا سرعت و دقت در عملیات مالی بیشتر شده و خطای انسانی کاهش یابد.

- کدینگ حسابداری گزارشگیری را برای حسابداران راحتتر میکند.

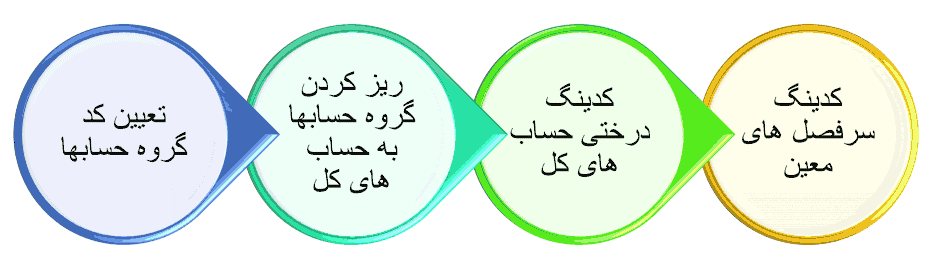

مراحل کدینگ حسابداری:

کاربرد سیستم کدینگ در حسابداری

سیستم های متفاوت حسابداری، به منظور شناسایی بهتر و ساده تر حساب های شرکت و صورت های مالی از کدهایی که با نام کدینگ شناخته می شوند، استفاده می گردد.

سیستم کدینگ حسابداری سبب سرعت در امور حسابرسی شرکت میشود. این کدها به صورتی تعیین می شوند که در آن ها اقلام کالاها و خدماتی که قابلیت نقدشوندگی سریع دارند، در راس کدها قرار گیرند. همچنین با سخت و پیچیده شدن فرآیند نقد شوندگی، کددهی پیچیده تر می شود.

کدینگ حسابداری، به فرآیند دسته بندی و مرتبسازی موضوعات و عنوانهای مربوط به فعالیتهای حسابداری یک شرکت یا سازمان شناخته می شود.

سیستم کدینگ حسابداری امکان دسته بندی و مرتب سازی عملیات مالی را طبق موارد مختلفی مانند نوع و سطح فعالیت سازمان برای حسابداران فراهم می آورد.

بعضی اوقات به دلیل زیاد بودن تعداد حساب ها، رویدادهای مالی شرکت به بخش های جزئی تر تقسیم می شوند؛ تا به وسیله آن ساختار دسته بندی حساب ها و رویدادهای مالی شبیه به هرم یا درخت باشد.

در این نوع ساختار، هر شاخه از درخت یک سرگروه دارد و در بخشهای بعدی آن یک حساب کل، حساب های معین و حساب های تفضیلی به ترتیب قرار می گیرند.

لذا در سیستم کدینگ حسابداری، علاوه بر مشخص شدن سرفصل های اصلی و فرعی فعالیت ها و موضوعات مرتبط، قادریم ارتباط بین آن ها را به دست بیاوریم و آن ها را برای ذی نفعان و کسانی که می توانند به اطلاعات دسترسی داشته باشند توضیح دهیم

.

استاندار سازی کدینگ حسابداری

استاندارد در برگیرنده قواعد ،راهنمایی ها یا ویژگی هایی برای فعالیت یا نتایج آنها به منظور استفاده عمومی مکرر و هدف از آن دست یابی به میزان مطلوبی از نظم در یک زمینه خاص است را استاندارد سازی کدینگ حسابداری می گویند.

استاندارد سازی فعالیت ایجاد معیارهایی در ارتباط با مسایلی بالفعل یا بالقوه و با هدف دستیابی به نظمی بهینه در موضوعی مورد بحث برای استفاده عمومی و مستمر است.

از آنجا که کدینگ حسابداری زبان مشترک مورد استفاده در سیستم اطلاعاتی حسابداری است و بر اساس آن رویدادهای مالی ثبت و ضبط و گزارش های مالی تهیه و ارائه می شود لذا استفاده کنندگان از اطلاعات مالی طیف گسترده ای از افراد و سازمان ها را شامل می شود .

همین امر ایجاب می کند که طراحی و تدوین کدینگ حسابداری را با در نظر گرفتن اصول ،ضوابط و استانداردهای حسابداری و خصوصیات صنعت انجام دهیم.

لذا ضرورت دارد طراحی و تدوین کدینگ حسابداری را بر اساس معادله حسابداری ، استاندارد شماره 1 و خصوصیات صنعت و منطبق بر صورت های مالی اساسی اجرا نماییم.

ﮐﺪﯾﻨﮓ درﺧﺘﯽ ﺣﺴﺎب ﻫﺎی ﮐﻞ چیست

در اﯾﻦ ﻣﺮﺣﻠﻪ ﺑﺎید ﻫﺮ ﮐﺪام از ﺣﺴﺎب ﻫﺎی ﮐﻞ ﺗﻌﯿﯿﻦ ﺷﺪه را ﺑﻪ اﺟﺰای آن ﮐﻪ ﻫﻤﺎن ﺣﺴﺎب ﻫﺎی ﻣﻌﯿﻦ ﻫﺴﺘﻨﺪ جدا نموند. در اﯾﻦ ﺑﺮرﺳﯽ ﻣﯽ ﺗﻮان ﺗﺎ ﭼﻨﺪ ﺳﻄﺢ ﻣﻌﯿﻦ در ﻧﻈﺮ ﮔﺮﻓﺖ ﮐﻪ اﻟﺒﺘﻪ ﻧﺮم اﻓﺰارﻫﺎی راﯾﺞ ﮐﻨﻮﻧﯽ ﺗﺎ ﯾﮏ ﺳﻄﺢ ﻣﻌﯿﻦ را ﺟﻮاﺑﮕﻮ ﻫﺴﺘﻨﺪ.

ﺑدین منظور ﻣﺜﻼً ﺣﺴﺎب ﻣﻮﺟﻮدی ﻧﻘﺪ و ﺑﺎﻧﮏ از ﮔﺮوه داراﯾﯽ ﻫﺎی ﺟﺎری ﮐﻪ ﮐﺪ 101 ﺑﻪ آن اﺧﺘﺼﺎص ﭘﯿﺪا ﮐﺮد را جدا ﻣﯽ ﮐﻨﯿﻢ ﮐﻪ ﺑﻪ ﺗﺮﺗﯿﺐ زﯾﺮ می باشد.

اﻟﺒﺘﻪ اﮔﺮ ﺑﺨﻮاﻫﯿﻢ از ﯾﮏ ﺳﻄﺢ ﻣﻌﯿﻦ اﺳﺘﻔﺎده نماییم، ﺑﻪ ﺟﺎی اﯾﻦ ﮐﻪ ﻣﻮﺟﻮدی نقد ﺑﺎﻧﮏ ﻫﺎ را در ﺳﻄﺢ دوم ﺑﻪ رﯾﺎﻟﯽ و ارزی ﺗﻔﮑﯿﮏ ﮐﻨﯿﻢ، در ﻫﻤﺎن ﺳﻄﺢ ﯾﮏ ﺑﺎر ﻣﯽ ﻧﻮﯾﺴﯿﻢ ﻣﻮﺟﻮدی نقد ﺑﺎﻧﮑﻬﺎ

رﯾﺎﻟﯽ و ﺑﺎر دﯾﮕﺮ ﻣﻮﺟﻮدی نقد ﺑﺎﻧﮏ ﻫﺎ ارزی ﮐﻪ ﮐﺪ آن ﺑﻪ ﺗﺮﺗﯿﺐ 10101 و 10102 ﻣﯽ ﺷﻮد.

اﻣﺎ در اﯾﻦ ﺟﺎ ﭼﻮن دو ﺳﻄﺢ ﻣﻌﯿﻦ در ﻧﻈﺮ ﮔﺮﻓﺘﯿﻢ، ﮐﺪ 10101 را ﺑﻪ ﻣﻮﺟﻮدی نقد ﺑﺎﻧﮏ ﻫﺎ اﺧﺘﺼﺎص دادﯾﻢ و از ﮐﺪ 1 و 2 ﺑﺮای ﺗﻔﮑﯿﮏ رﯾﺎﻟﯽ ارزی در ﺳﻄﺢ دوم اﺳﺘﻔﺎده ﺷﺪ.

به دلیل طولانی بودن این مبحث فایل کامل توضیحات کدینگ حسابداری pdf را به صورت کامل برای شما فراهم کرده ایم که میتوانید آن را دانلود نمایید.

کدینگ حساب های کل

حساب های کل، به سه گروه کلی حساب های دائم دارایی ها، بدهی ها و حقوق صاحبان سهام و نیز حساب های موقت سود و زیانی که معمولاً با عنوان حساب کل خلاصه سود و زیان مطرح هستند، تقسیم می شوند.

برای کدینگ کردن حساب های کل معمولاً از دارایی ها شروع می کنند و در بین آن ها دارایی هایی که دارای قابلیت نقدینگی بیشتری هستند، دارای اولویت بیشتر هم می باشند.

معمولاً نقد ترین دارایی، حساب وجود نقد و حساب بانک است و لذا معمولاً کد یک را به وجوه نقد ، دو را به حساب بانک و به همین شکل به ترتیب سایر دارایی ها را کد بندی می کنند.

لذا بدهی ها و حقوق صاحبان سرمایه، کدینگ می شود. باید توجه نمود که بایدی به توالی و پیوستگی کدها وجود ندارد، به طور مثال در صورتی که آخرین دارایی را کد ده، پوشش دهد، الزامی برای درج کد شماره یازده برای اولین بدهی نداریم و می توانیم عدد بیست را برای اولین بدهی در نظر بگیریم.

معمولاً در بین حسابداران رایج است که پس از اتمام حساب های دارایی یا بدهی چند شماره را خالی می گذارند، تا در صورتی که در آتی مدنظر باشد حساب کل دارایی جدیدی درج شود، در ادامه کدهای مربوط به دارایی ها بتوان آن را کدینگ کرد.

جهت هر گونه مشاوره تخصصی در این زمینه با متخصصین رهام محاسب تماس بگیرید (تماس برای مشاوره)